会员投稿

会员投稿 手机版

手机版

国际网(www.guoji.net.cn)讯:11月28日,波司登公布了24/25上半财年报告,公司的营收和净利润均实现了高质量增长。其中权益股东应占溢利上升超过20个百分点,创下了历史新高。

波司登(3998.HK)发布2024/25中期业绩报告

波司登指出,随着各项政策效果逐步显现以及市场需求进一步释放,我国纺织服装产业迎来新的发展机遇。公司紧抓时代脉搏,聚焦核心主业,坚持品牌引领,强化创新驱动,践行企业文化,实现业绩稳健高质量增长。

国联证券认为,当前波司登依然坚持“聚焦”,挖掘羽绒品类需求潜力,致力于将品牌势能向上提升至“羽绒服第一品牌”。羽绒服品类本身具备高功能性、高体验感特征,因此易于在更长消费周期中驱动渗透率提升与龙头成长。

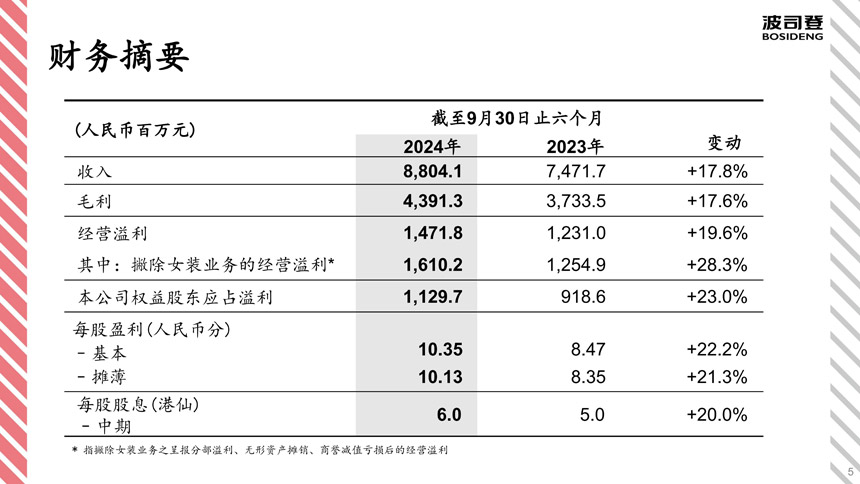

聚焦主业,中期营收和净利润创历史新高

财报显示,24/25上半财年,波司登收入同比上升17.8%至约人民币88亿元;权益股东应占溢利上升23%至约人民币11.3亿元,创中期历史新高。24/25上半财年,波司登经营溢利同比上升19.6%,主营业务单元(撇除女装业务)的经营溢利更是同比上升28.3%。

波司登(3998.HK)2024/25中期业绩报告财务摘要

业绩的持续增长,与波司登聚焦主业的战略不无关联,2018年,波司登提出“聚焦主航道,收缩多元化”战略,将发展重心移向羽绒服主业,近年来,波司登的业绩也持续增长。

中金公司最新研究认为,波司登在做强羽绒服核心主业基础上,聚焦“时尚功能科技服饰”赛道,推动新品类创新,同时进一步做实单店经营提质增效,提升精细运营能力。

数据显示,24/25上半财年,波司登品牌收入同比上升19.4%至约人民币52.8亿元。24/25上半财年,雪中飞品牌收入约为人民币3.9亿元,同比上升47.1%,毛利率同比上升6.0个百分点。

雪中飞品牌聚焦高性价比羽绒服市场赛道,聚焦“品类价值创新延伸、战略全渠道模式突破、品牌用户心智重塑”三大关键策略,实现良好业绩增长。

华源证券指出,中国羽绒服饰市场规模快速增至2023年的1960亿元,伴随中国消费者消费模式由传统品牌、价格为主导切换至个性、创意和情感表达为主导,各品牌挖掘消费客群需求并提供多样化、创新性产品成为驱动未来行业发展的核心动力,预期至2028年,行业规模将维持快速增长,年复合增速有望达11%左右。

尽管受到地缘政治风险及出口压力的挑战,24/25上半财年,波司登贴牌加工管理业务仍然保持稳健,收入同比上升13.4%至约人民币23.2亿元。贴牌加工管理业务聚焦核心客户,持续打造OEM及ODM核心竞争力,打造订单快反能力和拓展海外产能布局。